Máte volné peníze, ale nechcete o ně přijít díky vysoké inflaci tím, že je necháte jen ležet na bankovním účtu? Nikdy jste neinvestovali, ale chcete se do toho pustit? Pak je pro vás tato česká investiční platforma to pravé.

Jak víte, pokud tento web čtete pravidelně, recenzuji jen to, co mám osobně vyzkoušené. Jako OSVČ mě extra velký důchod od státu nečeká a proto bylo na čase se poohlédnout po zajímavější možnosti, jak se o sebe postarat a zajistit na stáří, než se spoléhat na „výnosy“ z penzijního připojištění nebo stavebního spoření.

Protože jsem doposud s akciemi neměl žádné zkušenosti, hledal jsem možnost, jak těch pár korun navíc pomalu ale jistě „rozmnožit“ a narazil jsem na tuto českou investiční platformu.

Co je Portu

Zjednodušeně řečeno, je to ideální možnost pro začínající investory, kteří chtějí jen jednou za měsíc poslat peníze a o víc se nestarat, protože díky pokročilé automatizaci za vás systém bude investovat. Při registraci vám podle znalostí bude vytvořen profil a následně díky těmto datům bude vytvořeno vaše investiční portfolio.

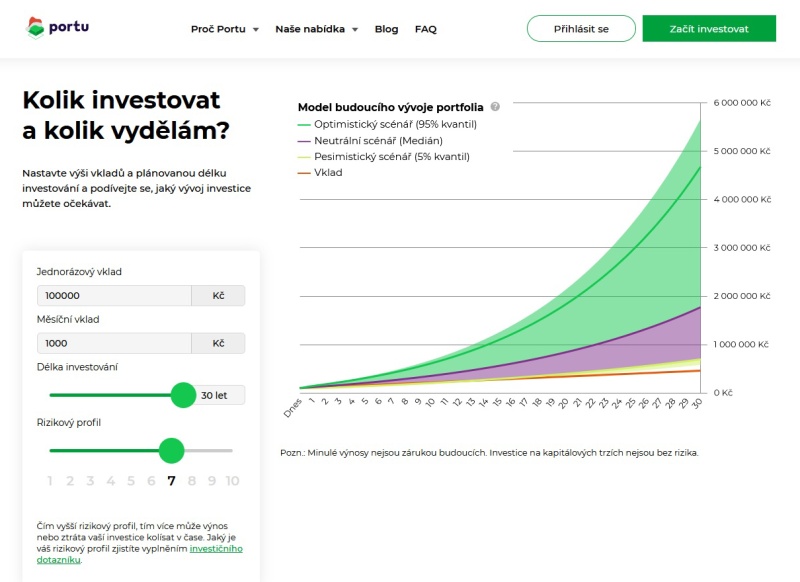

Jelikož se jedná o českou službu, i na webu jsou všechny informace velmi dobře popsané a asi bude každého zajímat, kolik může vydělat. Tuto interaktivní tabulku najdete na hlavní stránce Portu.cz.

Poplatky

Standardní poplatek je 1% ročně, ale protože ideální je spořit dlouhodobě, můžete si nastavit až 15-ti letý investiční horizont a tím pádem získat slevu 40 procent, takže zaplatíte pouze 0,6% ročně.

Je možné další účet založit i pro děti, tam je poplatek pouze 0,25% za rok.

Pojištění vkladu

Hotovostní složka investic je pojištěna do výše 100 000 Euro, investice jsou chráněny Garančním fondem obchodníků s cennými papíry do výše 20 000 €.

Cenné papíry jsou vedeny na vaše jméno odděleně od majetku společnosti Portu. Nikomu je nepůjčují ani s nimi nijak nemanipulují.

Za Portu stojí společnosti Wood & Company, která má více než 30 letou historii a jedná se o největšího obchodníka s cennými papíry na pražské burze. Wood & Co je pod dohledem ČNB. Pro své klienty spravuje majetek za více než 30 miliard kč.

V době psaní článku je na Portu 101 00 aktivních investorů, což je neskutečné číslo na to, že „začali“ před pár roky.

Zkušenosti z roční investice

Začal jsem se zajímat o investování před rokem, protože jsem nechtěl mít peníze jen v bance na spořícím účtu, kde je úrok „00“ a akorát je „požírala“ inflace, která je letos mnohonásobně vyšší, takže investovat dává ještě mnohem větší smysl.

Jako investor začátečník jsem „šel“ po nejjednodušším řešení, prostě vložit určitou částku do začátku a pak pravidelně investovat na měsíční bázi a o víc se nestarat.

Takto funguje podobně třeba stavební spoření, ale sami z názvu vidíte, že to je spoření, ne investování.

Portu investuje do fondů ETF a dluhopisů. ETF je veřejně obchodovaný fond, v němž najdete akcie různých společností, např. jeden z nejznámějších je index S&P 500. V něm jsou akcie pěti set největších amerických společností, převážně technologických (Apple, Microsoft, Google, Tesla), ale také těch z farmaceutického průmyslu – zdravotnictví (Pfizer, Moderna) a z bankovnictví.

ETF mají nízké poplatky, což je jedna z výhod, a další je ta, když se jedné společnosti nebude dařit, pak to skoro nepoznáte, protože tam je ještě 499 dalších. Kdybyste si ale koupili samotné akcie a sázka na tu konkrétní firmu nevyšla, pak by to mělo horší následky.

Kdo této „problematice“ rozumí více, může si založit vlastní portfolio.

Výnos

Největší výhoda spočívá ve složeném úročení, což vám hned vysvětlím na příkladu.

Do začátku např. vložíte 100 000 kč a pak každý měsíc posíláte třeba 1000 kč, aby se to dobře počítalo.

Za rok tam tedy máte celkem 112 000kč plus těch 7 procent. Druhý rok investování už se vám bude úrok počítat z té naspořené částky (7 procent ze 119 tisíc), ne pouze z toho co jste v tom konkrétním roce poslali, jako to má třeba to zmiňované stavebko, kde si tam ty peníze jen „odkládáte, ale neinvestujete“.

Díky tomu úroku u úroku se tak stále každý rok bude navyšovat nejen to, kolik jste vložili, ale i kolik vydělali.

Ve zkratce, čím déle budete v Portu investovat, tím větší úročení ta částka bude mít.

A za těch 15 let, pokud byste stále posílali měsíčně tisícovku, tam budete mít vloženo svých peněz 280 000 kč, ale díky tomu složenému úročení při průměrném výnosu 7% ročně a při rizikovém profilu 7 vám to udělá průměrně 518 000 kč.

Za 30 let při stejných částkách by to bylo ale už skoro 1 800 000 kč.

Proto je důležité začít investovat už od mládí, aby se vám ta „sněhová koule“ nabalovala co nejdéle a uvidíte, že pak vás nějaký důchod od státu nebude muset trápit, protože se postaráte sami o sebe a třeba budete moci odejít i do předčasného důchodu a ty peníze si užít. Navíc, k čemu by vám byly, kdybyste pracovali až do 80 let, že ano.

Pozor: Výnosy minulé nejsou ale zárukou výnosů budoucích. Ale někdy to může být příjemné překvapení, protože třeba výše zmiňovaný index SP 500 v roce 2021 udělal výnos 28% a to je přitom jeho průměr historicky cca 10% ročně.

Já jsem za minulý rok investoval jednorázově i pak měsíčně, aktuálně mám výnos 7,5 % při rizikovém profilu 7.

Portu aplikace

I aplikaci do mobilního telefonu si můžete stáhnout, já jsem ale stará škola, takže mám raději klasický počítač resp. notebook.

Určitě vám po registraci doporučuji nastavit dvoufázové ověření účtu. Znamená to, že se budete přihlašovat nejen pomocí e-mailu a hesla, ale také následně pomocí sms kódu, který vám vždy přijde na mobil. Jsou to vaše peníze a bezpečnost je na prvním místě.

Referenční kód (získejte 3 měsíce zdarma)

Pokud se zaregistrujete před tento odkaz, máte 90 dní investování zdarma a nebude vám v tomto období účtován žádný poplatek za správu portfolia.

Tento článek není investičním doporučením a vždy pamatujte na to, abyste investovali jen ty peníze, o které si můžete dovolit přijít nebo je v následujících letech nebudete potřebovat.

Související články:

- Degiro recenze, zkušenosti + návod, jak koupit akcie a ETF S&P 500

- Jak koupit Bitcoiny na Coinbase směnárně

- Jak těžit Bitcoin doma pomocí Nicehash

- Co je to volatilita

Čtěte ještě:

Jak aktivovat Moneyback v George u České spořitelny

Buďte první kdo přidá komentář